Tariefsaanpassing 2024 (zie ook de Kadernota 2024 en de Begroting 2024 )

Tot en met 2019 gold als enige restrictie voor de opbrengst OZB de macronorm. Deze is in 2020 vervangen door de benchmark lokale lasten. Zie voor meer toelichting en de resultaten van de benchmark 2024 Zuid-Holland het onderdeel Benchmark lokale lasten in de paragraaf Lokale heffingen van de Begroting 2024.

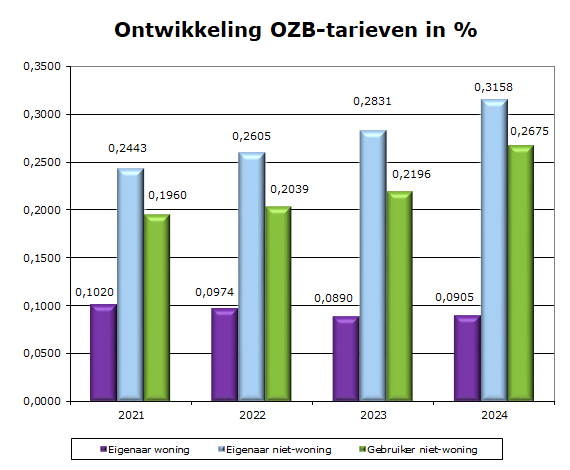

Basis voor de ontwikkeling van de percentages (in casu: tarieven) zijn de begrote OZB-opbrengsten van het voorgaande jaar, de inflatiecorrectie, de verwachte waardeontwikkeling van woningen en niet-woningen en de verwachte leegstand bij gebruik niet-woningen. De heffingsgrondslag is de waarde van de onroerende zaak. Deze wordt vastgesteld volgens de regels van de Wet waardering onroerende zaken (Wet WOZ). Voor 2024 golden de WOZ-waarden met als waardepeildatum 1 januari 2023. Sinds 2009 is de verschuldigde OZB een percentage van de waarde van de onroerende zaak. Huurders betalen geen OZB en rioolheffing eigenaar. De gemiddelde WOZ waarde 2023 per koopwoning bedroeg € 365.000.

De werkelijke OZB is en blijft van veel factoren afhankelijk. Een realisatie die exact aansluit op de raming is per definitie onmogelijk. Factoren die daarbij onder andere een rol spelen:

- De vastgoedmarkt en bouwtempo. Omdat nieuwbouw of wijziging (bijvoorbeeld sloop of leegstand) van grote fiscale objecten een grotere impact kunnen hebben op de belastingopbrengsten en gedurende drie jaar voor een bepaald belastingjaar aanslagen kunnen worden verzonden is het mogelijk dat de jaarlijkse opbrengsten OZB niet-woningen (sterk) afwijken van de ramingen.

- Objecten waarvan geen eerdere waarde bekend is worden niet meegenomen bij het prognosticeren van balansposten voor nog op te leggen aanslagen, omdat dit een probleem vormt voor de accountantscontrole. Dit geldt voor zowel woningen als niet-woningen. Soms valt die uitkomst in werkelijkheid toch anders uit vanwege de prijsontwikkelingen op de woningmarkt. Voor 2024 is in totaal gerekend met 8,6 ton aan nog op te leggen OZB. Zie ook volgende punt.

- Er waren door capaciteitsproblemen achterstanden in taxaties, welke resulteerden in oplegging over meerdere jaren en verantwoording ineens in de jaarrekening. De verwachting is dat de grootste achterstand in 2025 tot het verleden behoort. De meeropbrengst heeft dus feitelijk een incidentele component voor wat betreft opleggingen over eerdere jaren, maar wordt tot dusver in zijn geheel als incidenteel beschouwd. Echter het is een bestuurlijke keuze om -binnen de regelgeving voor belastingverhogingen- de opbrengst als volledig structureel te gaan beschouwen door deze als 'gewenste opbrengst' te kwalificeren; los van andere afwegingen zoals CPI-indexering.